投资评级:保举

看守评级

]article_adlist-->一、事件概述

2025年4月25日,公司发布2025年一季报。2025年一季度,公司结束营业收入695.85亿元,同比下跌21.1%;归母净利润119.49元,同比下跌18.0%;扣非归母净利润117.05亿元,同比下跌28.9%。海外企业管帐准则下,2025年一季度公司结束归母净利润133.74亿元,同比下跌19.0%。

二、分析与判断

Ø 25Q1四费费率同比抬升,杭锦动力同比减亏。

25Q1,公司四费同比增多5.28亿元、费率同比+1.6pct至4.6%。2025年2月公司完成收购杭锦动力100%股权,杭锦动力并表。25Q1,杭锦动力结束营业收入10.25亿元,同比-0.8%;净利润-0.82亿元,同比减亏12.37亿元。杭锦动力所属雁南矿、扎泥河露天矿、煤电一体化阵势(敏东一矿及鄂温克电厂)分娩经营相识,25Q1结束煤炭销售量324万吨,同比+53.6%;售电量103万千瓦时,同比+2.0%。杭锦动力在建煤矿塔然高勒井田(经营产能1000万吨/年)工程建立按经营鞭策。

Ø 商品煤产量同比下跌、销量受外购煤减量影响下滑光显,毛利率同比抬升。

25Q1,公司商品煤产量8250万吨,同比-1.1%;煤炭销售量9930万吨,同比-15.3%;抽象售价506元/吨,同比-11.5%,其中年度长协/月度长协/现货/坑口直销售价502/541/569/214元/吨,同比+2.4%/-26.6%/-3.7%/-32.3%,销量占比63.9%/27.7%/4.8%/3.6%,同比+14.0/-3.6/-9.0/-1.4pct。25Q1煤炭业务毛利率30.1%,同比飞腾1.2pct,结束利润总和100.96亿元,同比下跌16.6%。其中:1)自产煤:25Q1公司自产煤销量7850万吨,同比-4.7%;吨煤售价484元/吨,同比-8.4%;吨煤销售本钱293元/吨,同比-1.4%;单元分娩本钱195.8元/吨,同比+2.3%,主因东说念主工本钱、修理费、折旧及摊销同比增长;自产煤毛利率39.5%,同比下滑4.3pct。2)外购煤:25Q1公司外购煤销量2080万吨,同比-40.4%;外购煤毛利率1.4%,同比下滑0.9pct。

Ø 新街一井、二井建立有序鞭策,集团优质资产有望抓续注入。

扫尾一季报泄漏日,公司台格庙矿区新街一井、新街二井立井井筒已开工建立。此外,据公司2025年4月8日公告,现在国度动力集团和中国神华正在协商运行新一批的注资往返,继续鞭策煤炭优质资产注入中国神华。据公司2018年幸免同行竞争公约公告,国度动力集团未上市煤炭资产主要在陕西神延、乌海动力、晋神动力、宁煤集团、新疆动力等,改日集团优质煤炭资产有望抓续注入。

Ø 发售电量同比减少,电价下滑致毛利率同比下滑。

25Q1,公司总发电量504.2亿千瓦时,同比-10.7%;总售电量474.7亿千瓦时,同比-10.7%。扫尾25Q1末公司总装机容量达到47505MW,其中燃煤发电装机容量44384MW,25Q1新增装机容量1241MW,其中1200MW为收购杭锦动力增多。25Q1公司售电价钱为386元/兆瓦时,同比-5.6%;平均售电本钱为353.7元/兆瓦时,同比-3.1%;机组平均哄骗小时数1063小时,同比-165小时,降幅13.4%;毛利率15.4%,同比-1.3pct,结束利润总和26.25亿元,同比-17.2%。

Ø 运载业务量及盈利下滑,黄骅港五期工程全面开工。

1)铁路:25Q1公司自有铁路盘活量72.5十亿吨公里,同比-11.6%;毛利率40.0%,同比+1.9pct,结束利润总和34.90亿元,同比-7.6%。2)口岸:25Q1公司黄骅港装船量4970万吨,同比-8.8%;天津煤船埠装船量980万吨,同比-6.7%;毛利率47.4%,同比-1.2pct,结束利润总和6.15亿元,同比-6.1%。3)航运:25Q1公司航运货运量2180万吨,同比-35.3%;航运盘活量23.8十亿吨海里,同比-34.4%;毛利率8.4%,同比-2.8pct,结束利润总和0.31亿元,同比-69.6%。25Q1,受煤炭销售量下跌、航运业务结构转机等成分影响,运载业务盈利下滑。据公告,25Q1黄骅港(煤炭港区)五期工程全面开工建立,并按经营鞭策试桩施工、航说念换取等建立责任。

Ø 煤化工家具销量同比增长,盈利同比抬升。

25Q1,公司聚乙烯销量9.20万吨,同比+2.8%;聚丙烯销量8.32万吨,同比+0.6%;毛利率7.9%,同比+1.6pct,结束利润总和0.43亿元,同比+168.8%。

三、投资淡薄

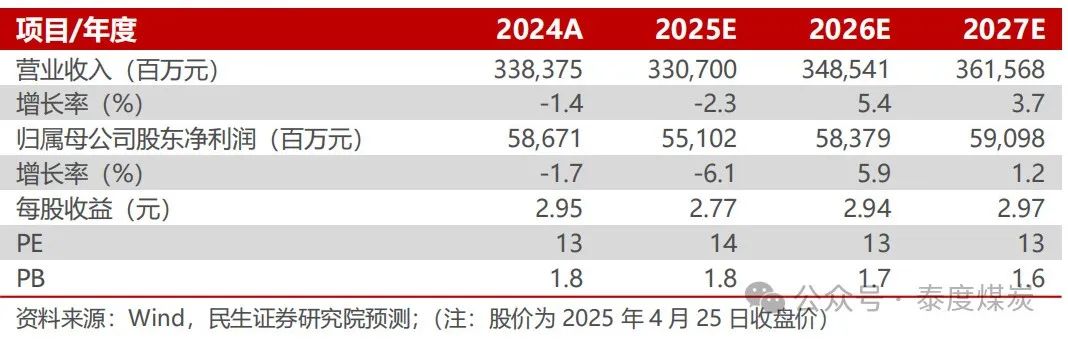

公司经营适当,接头煤价、电价下移,咱们瞻望2025-2027年归母净利润为551.02/583.79/590.98亿元,对应EPS分手为2.77/2.94/2.97元/股,对应2025年4月25日的PE分手为14/13/13倍。看守“保举”评级。

四、风险提醒

煤炭价钱大幅下跌;火电需求不足预期;阵势建立慢于预期。

盈利预测与财务主义

公司财务报表数据预测汇总

关联论说

中国神华(601088.SH)2025 年一季报点评:事迹推崇适当,煤炭业务盈利增强-2025.4.26

论说作家:

周泰

执业证号:S0100521110009

邮箱:zhoutai@mszq.com

李航

执业证号:S0100521110011

邮箱:lihang@mszq.com

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@mszq.com

卢佳琪

执业证号:S0100123070003

邮箱:lujiaqi@mszq.com

分析师得意

本论说签字分析师具有中国证券业协会授予的证券投资研究执业经验并登记为注册分析师,基于谨慎审慎的责任气派、专科严谨的研究法度与分析逻辑得出研究论断,疏淡、客不雅地出具本论说,并对本论说的试验和不雅点负责。本论诠释晰准确地响应了研究东说念主员的研究不雅点,论断不受任何第三方的授意、影响,研究东说念主员不曾因、不因、也将不会因本论说中的具体保举宗旨或不雅点而班师或波折收到任何样式的抵偿。

评级诠释

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资研究业务经验。

本论说仅供本公司境内客户使用。本公司不会因接受东说念主收到本论说而视其为客户。本论说仅为参考之用,并不组成对客户的投资淡薄,不应被视为贸易任何证券、金融器用的要约或要约邀请。本论说所包含的不雅点及淡薄并未接头个别客户的特地气象、场地或需要,客户应当充分接头本人特定气象,不应单纯依靠本论说所载的试验而取代个东说念主的疏淡判断。在职何情况下,本公司不合任何东说念主因使用本论说中的任何试验而导致的任何可能的赔本负任何包袱。

本论说是基于已公开信息撰写,但本公司不保证该等信息的准确性或好意思满性。本论说所载的尊府、宗旨及预测仅响应本公司于发布本论说当日的判断,且预测法度及遵守存在一定进度局限性。在不同期期,本公司可发出与本论说所刊载的宗旨、预测不一致的论说,但本公司莫得义务和包袱实时更新本论说所触及的试验并见告客户。 ]article_adlist-->在法律允许的情况下,本公司特别附庸机构可能抓有论说中说起的公司所刊行证券的头寸并进行往返,也可能为这些公司提供或正在争取提供投资银行、财务看护人、研究做事等关联做事,本公司的职工可能担任本论说所说起的公司的董事。客户应充分接头可能存在的利益打破,勿将本论说行动投资方案的独一参考依据。

若本公司之外的金融机构发送本论说,则由该金融机构独利己此发送行动负责。该机构的客户应连系该机构以往返本论说说起的证券或条款获悉更详备的信息。本论说不构本钱公司向发送本论说金融机构之客户提供的投资淡薄。本公司不会因任何机构或个东说念主从其他机构取得本论说而将其视为本公司客户。本论说的版权仅归本公司所有,未经籍面许可,任何机构或个东说念主不得以任何样式、任何主义进行翻版、转载、发表、点窜或援用。所有在本论说中使用的商标、做事秀丽及象征,除非另有诠释,均为本公司的商标、做事秀丽及象征。本公司版权所有并保留一切职权。

]article_adlist-->妥贴性提醒 ]article_adlist-->《证券期货投资者妥贴性解决办法》于2017年7月1日起慎重推论,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,好意思满的投资不雅点应以民生证券研究院发布的好意思满论说为准。若您并非民生证券客户中的专科投资者,为界限投资风险,请取消订阅、接受或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以建设走访权限,若给您形成未便,敬请原谅。我司不会因为怜惜、收到或阅读本订阅号/本账号推送试验而视关联东说念主员为客户;商场有风险,投资需严慎。

民生证券研究院:

上海:上海市浦东新区浦明路8号资产金融广场1幢5F;200120

北京:北京市东城区开国门内大街28号民生金融中心A座18层;100005

深圳:广东省深圳市福田区益田路6001号太平金融大厦32层05单元;518026

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP